家計とは

家計とは家庭(一人暮らし含む)における収入と支出、またそれらのお金の流れを指す言葉です。

家計は経済を回す重要な役割を担う一方、収支のバランスが悪ければ、破綻してしまいます。

このブログでは、そんな家計の経済活動を後押しするような、指南書(と言ってしまえば大げさですが)、ライフハックとして活用いただけるよう、心掛けて記事を作成していきます。

このブログでは我が家(40代夫婦、子2人)を基本モデルとしていますが、一人暮らしの人にも有益な情報になるように作っていくつもりです。

どうぞご覧になっていってください。

ライフイベント

人の一生には、進学、就職、転職、結婚、出産、住宅の購入、定年、相続などの出来事(ライフイベント)があり、定年のように到来することがほぼ予測可能なもののほか、出産、住宅購入、相続さらには災害・病気・事故のように簡単には予期できないものもあります。

またライフイベントなどを考慮し、自身がどんな人生を送りたいのか、今後の人生の構想を思い描くこと、デザインすること(どんなライフスタイルを送りたいのか?)をライフデザイン(人生設計)と言います。様々なライフデザインにおいて、自分の価値観・夢や希望を尊重することは大切ですが、現実を見据え、実現可能性も考えなくてはなりません。

ライフデザインをもとに、嬉しいことや悲しいことも、将来起こる(または起こるかもしれない)ことに対して、備えをしておくこと、計画しておくことを「ライフプランニング」といいます。皆さんもぜひ、ライフデザインをし、そしてライフプランニングをしてみてはいかがでしょうか。叶えるもの…それは夢だけではなく、「計画」も、です。

◆幸せになるための「計画」を練る

◆良い仕事に就く、良い事業を行うための「計画」を練る

このように「計画」を練って、それを実行していくことが、幸福への道なのです。

無計画な行き当たりばったりな人生、周りに合わせるだけの人生、人に従う・使われるだけの人生では多くの場合、幸せになりません。

堅実な計画を立て、幸せへの道を歩んでいきましょう。

ライフデザイン

ライフデザインですが、これは実現可能性がある、キラキラしすぎない程度の計画を立てましょう。

◆ライフデザイン(例:ぽんたろうの場合)

・中学や高校の次の学校に進学したいorしたくない

・仕事はいくつか経験したいor一生同じ職場、サラリーマンでよい

・結婚したいorしたくない

・子どもが欲しいor欲しくない

・住宅購入はしたいorしたくない

・老後は便利で車の不要な都会で暮らしたいor山の麓もしくは山の中で半自給自足、仙人のような暮らしをしたい

途中で考えが変わることは当然あると思います。その時はその都度考えなおせば良いだけです。

私は45歳前後でやりたいと思っている仕事を始めるつもりです。そのために今のうちから自営業で知っておくべき世の中の制度やお金・会計・税務の知識を習得していかねばなりません。

キャッシュフロー表

ライフイベントの中でも、子どもの教育、住宅の取得、老後資金を3大必要資金、人生の三大支出といいますが、

計画的に資金を準備する、資産を増やしていくためにまずは、家計のお金の流れを把握しておく必要があるでしょう。お金の流れのこと、お金がどれだけ入ってきて、どれだけ出ていくか、ということを「キャッシュフロ(CF)」ーとも言いますが、これを機に家計のキャッシュフロー表を作成、点検してみてはいかがでしょうか?

いつしか人類は生きていく中で、必要なものを交換する手段として「貨幣」を生み出しました。私たちが日々暮らしていく中でお金が必要ですし、経済的な貧困よりも経済的に裕福な方がいいに越したことはありません。誰も好き好んで貧困を選んで生きてはいないのです。

しかし、世界的に「貧困」といわれる地域に生まれた人々は将来が貧困である可能性は、今現在先進国といわれる地域に生まれた人々に比べ将来にわたって貧困である可能性は高いと言えるでしょう。

日本において貧乏といっても世界的にみれば、日本のような裕福な国において、周りに暮らす日本人と比べて相対的に経済力が弱いのであって、真の貧困は本当に少ないのです。生活保護、国民皆保険など世界トップクラスの社会保障制度が充実した日本において、制度を知っていれば餓死してしまうほどの貧困に陥ることはまずないと言えます。

そのような日本に生まれた私たちは、それだけで恵まれているのですが、所詮人間は周りの環境に左右されて生きていく生き物。

幸いここ日本ではいろいろな住居の自由、職業選択の自由、恋愛の自由数えればキリがないほどに自己の意思で決定できる多くの選択肢があります。

最近「FIRE」という言葉が流行りましたが、経済力をもつとその選択肢がさらに増えます。当然我々ポンタロウ家も経済力をつけたいです。

ここで言うFIREとはFinancial Indipendence(経済的自立) Retire Early (早期退職)の頭文字をつなげたもので、「缶コーヒーのファイヤ」や「大仁田厚(元プロレスラー)のファイヤー」ではありません。

一般にお金を増やすためには、①支出を減らす、②収入を増やす、③投資をすることが必要とされていますが、このブログでは日常生活の中で①支出を減らす(節約含む)、③投資をする方法について皆さんと学んでいきたいと思います(②は実現可能性のハードルが他の①、②と比べてぐっとあがりますので扱いません)。ひとりでも多くの人の経済力アップ、選択肢アップにつなげていきたいと思います。

それから①で浮いたお金は③投資に回すという仕組みにしてもらえれば、と思います。

それでは①支出を減らす…家計の支出を食費や住居費、水道光熱費などに分けて、家計の支出を減らす再現性のある方法について、ポンタロウ一家を例に説明していきますのでみなさんもこれを機に、家計の見直しをやってみてはいかがでしょうか?

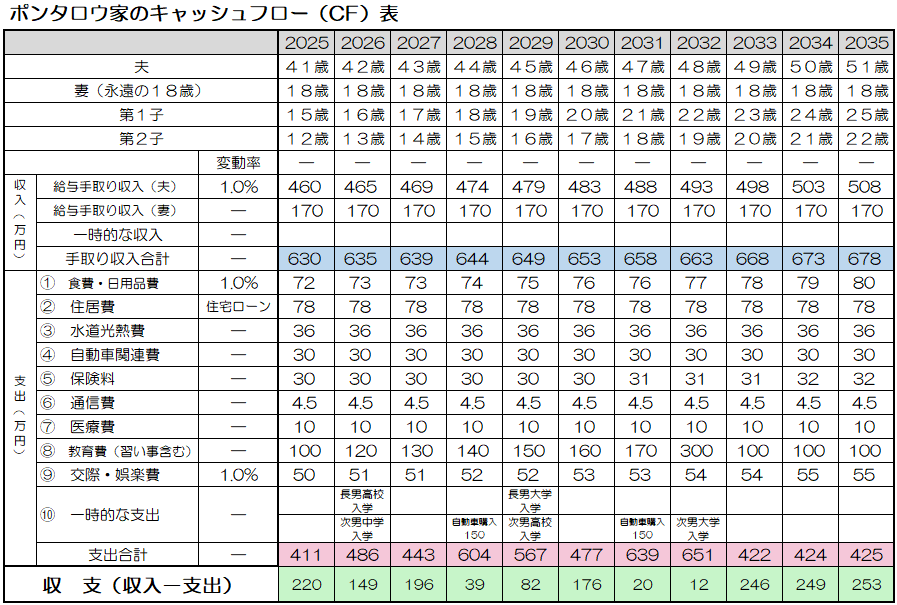

まず↓のポンタロウ一家のお金の流れ「キャッシュフロー(CF)表」をご覧ください。下の子どもが大学卒業する(留年・浪人は考えない)までにかかるお金をざっと表にしたものです。

次の記事では➀の食費・日用品費を実質的に抑える方法を説明していきます。

コメント