リスク管理とは

ここで言う家計のリスク管理とは、将来起こることが不確実なリスクに、家計がどれだけ対処、対応できるのか、考えうる損害の範囲を想定し、備えることを言います。

具体的に言えば、以下のような場合です。

1.自分に万が一のことがあり、配偶者や子らの遺族が主に金銭的な面で苦労しないように、生命保険に入る。

2.自分に万が一のことがあって入院することになり、入院治療(手術を含む)にかかる医療費の経済的負担を軽くするために医療保険に入る。

3.自分に万が一のことがあって働くことができなくなり、その生活費の補填のために収入保障保険に入る。

4.将来「ガン」になるかもしれないから、ガン保険に入る。

・将来もらえる年金に期待できないからまた老後資金を準備できそうにないから個人年金保険に入る。iDeCoやNISAで資産運用する。

・子どもが他人の物を壊したり、自転車運転中に歩行者とぶつかりケガをさせてしまったなど、他人への損害賠償義務が生じることに備え、損害賠償保険に入る。

・子どもの教育費を自分でしっかり準備できそうにないから学資保険に入る

・自動車運転中に交通事故を起こし、人や物に損害を与えてしまうことに備え、任意の自動車保険に入る

このように具体例を挙げてみると、すでに多くのリスク管理を皆さん、されているのではないでしょうか。

このようにたくさんのリスク管理手段がありますが、「保険」に入る場合、保険掛け金に対し、リスクの発生確率や、得られる保障の大きさを天秤にかけ、適切に保険に加入しなければなりません。

そしてまず大切なことは、「公的保障」に一体どのようなものがあるのか、公的保障でどれくらい保障されるのかをある程度理解しておく必要があります。

現在の日本における公的保障制度は世界トップクラスの手厚い保障内容となっています。私たちはこの理解が乏しいため、適切ではない内容の保険に入っているいる人が多数います。

このリスク管理編では、公的保険の内容、そして各種(民間、共済)任意保険の内容について共に学んでいきましょう。

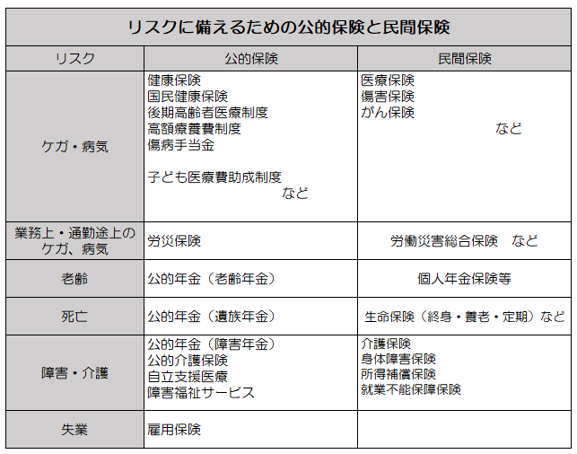

リスクに備えるための公的保険や民間保険には一体どのようなものがあるのかまず下の表をご覧ください。

公的保険を維持するために、収入を得ている多くの国民が税金を徴収されています。

ここ日本ではもし自分にパートナーに万が一のことが起こったら、公的保険だけでも最低限の暮らしが確保されているとも言えます。

ですから、「公的保険だけでは心もとない部分についてのみ、民間保険に加入すれば良い」このような価値基準で、民間保険への加入を検討すれば良いと思います。

かく言う私たちもいくつかの民間保険に加入しています。価値感は当然人それぞれ異なります。

それぞれの家庭でそれぞれのリスクへの備えがあるはずです。

保険は心理的安全性が担保されるという点において、精神安定剤のような働きがあるとも言えます。

自分たちが必要だと思う民間保険があれば加入すれば良いし、不要だと思えば加入しなけれ良い、ただそれだけです。

ぜひご自分の判断で、周囲の人や保険営業マンの価値基準に惑わされることなく、リスク管理をしていただければと思います。

コメント